炒股就看金麒麟分析师研报,权威股票配资网最新,专业,及时,全面,助您挖掘潜力主题机会!

2. 聚财炒股(www.jucaigu.com):聚财炒股是一家专注于股票配资服务的门户网站,提供灵活的配资方案、实时的股票行情和交易工具,还提供专业的投资策略和研究报告。

来源:富凯财经

随着重整计划的推进,汇源有望实现重生。

7月22日晚,国中水务发布了一项重大资产重组公告,宣布计划以现金方式收购上海邕睿企业管理合伙企业(有限合伙)所持有的诸暨市文盛汇自有资金投资有限公司(诸暨文盛汇)的股份。

国中水务并未公布具体出资额,但表示,若收购成功,国中水务将累计持有诸暨文盛汇注册资本不低于8.16亿元,占其注册资本比例不低于51%,从而间接成为北京汇源食品饮料有限公司(北京汇源)的控股股东。

收购看上去一环套一环很复杂,实际上收购主角是北京汇源和其核心资产汇源果汁,而诸暨文盛汇是上海文盛资产管理股份有限公司(简称“文盛资产”)参与北京汇源重整设立的持股平台,并不经营业务。

从辉煌到困境

汇源果汁,这个在中国果汁饮料市场上曾经熠熠生辉的品牌,承载着无数消费者的回忆与期待。

自上世纪90年代初汇源果汁创立以来,它以纯正的果汁口感、丰富的产品线以及强大的品牌影响力,迅速在中国市场上崛起,成为果汁饮料行业的佼佼者,甚至一度因高市场份额而被业内称为“果汁大王”。

汇源果汁的高光时刻在2007年,当年汇源果汁在香港上市,并创下了港交所当年最大IPO纪录,其辉煌时期的市场表现令人瞩目。

然而,随着时间的推移,汇源果汁开始面临多重挑战。市场竞争的加剧使得品牌间的差异化越来越难以维持,消费者需求的多样化也对产品创新提出了更高的要求。与此同时,电商的崛起带来了渠道的变化,消费者口味需求的更替,让保守的汇源果汁逐渐掉队。

数据显示,自2008年起,汇源果汁的净利润大幅下滑,并在此后的几年中连续出现亏损,尤其是在2014年,亏损额高达5.75亿元。持续的亏损状态和高额的债务负担使得汇源果汁的财务状况日益恶化,到2022年,其总负债规模已经达到了约80亿元,公司因此陷入了严重的流动性危机,并最终在2021年从港交所退市并进行重整。

2022年,北京一中院裁定批准了北京汇源的重整计划,文盛资产作为重整投资人宣布计划投入16亿元资金,成为北京汇源的控股股东。此后,文盛资产开始为汇源设计新的证券化方案,并力争在三到五年内实现A股上市。

文盛资产拿下北京汇源的控股权后,实际上已经为其找好了“下家”,那就是国中水务。国中水务自2022年起已三次受让文盛资产持有的诸暨文盛汇股份,已累计间接持有北京汇源21.89%的股份。此次收购完成后,国中水务将进一步扩大对北京汇源的持股比例,优化公司资产结构,提升资产规模和盈利水平。

转型与预期

国中水务的主营业务为污水处理和环保工程技术服务,但近年来面临业务增长乏力的挑战。通过收购诸暨文盛汇并间接控股北京汇源,国中水务获得了新的盈利增长点。

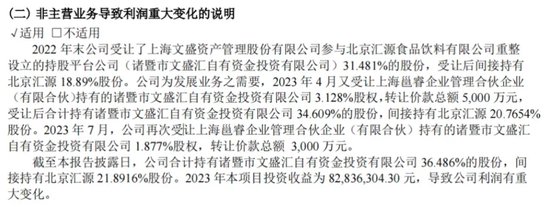

此前北京汇源的收入表现,也成为国中水务加大投资的信心。根据国中水务在2023年年报中披露的数据,其在汇源果汁项目上的投资收益达到了8283.63万元,占当期归母净利润的275.77%,成为公司扭亏为盈的重要贡献者。

国中水务2023年年报

除了直接的收益外,国中水务还有望借助汇源果汁的品牌影响力和市场渠道,推动自身业务的转型升级。此举不仅符合国中水务的未来发展战略,也为投资者带来了新的期待和机遇。在股权交易公告发布后的7月23日,国中水务股票开盘即涨停,显示出市场对这一收购案的积极反应。

然而,收购汇源果汁对于国中水务来说并非没有风险。其中,对赌协议是一个重要的风险因素。在收购过程中,国中水务与文盛资产签订了对赌协议,文盛资产承诺北京汇源在2023年至2025年期间的累计扣非净利润不低于11.25亿元,即平均年扣非净利润不低于3.75亿元。这一对赌协议为国中水务提供了一定的业绩保障和风险控制机制。

对赌协议通常涉及双方对未来业绩的承诺和补偿条款,如果汇源果汁在收购后的业绩表现不佳,国中水务将需要承担额外的财务负担或损失。考虑到国中水务总资产的三分之一已经投向汇源果汁,双方的利益已经深度绑定,因此,投资者在高预期的同时,也要密切关注汇源果汁的业绩表现。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资网最新

文章为作者独立观点,不代表网上配资炒股平台观点